La Commission

Autorité administrative indépendante, la CNCCFP est un organisme collégial.

La Commission

La création

La CNCCFP a été créée par la loi n° 90-55 du 15 janvier 1990 relative à la limitation des dépenses électorales et à la clarification du financement des activités politiques. Elle a le statut d’autorité indépendante depuis l’ordonnance du 8 décembre 2003 portant simplifications administratives en matière électorale.

La loi n°2016-55 du 20 janvier 2017 portant statut général des autorités administratives indépendantes et des autorités publiques indépendantes précise ses règles de fonctionnement et les obligations déontologiques de ses membres.

Un nouveau règlement intérieur a été adopté par décision du 20 novembre 2025.

Disposant de pouvoirs propres, la Commission peut :

- Approuver ou, après procédure contradictoire, réformer ou rejeter les comptes de campagne et arrêter le montant du remboursement forfaitaire des dépenses électorales des candidats.

- Si elle constate un manquement par un parti ou un groupement politique à ses obligations comptables, le priver, pour une durée maximale de trois ans, du bénéfice de l’aide publique prévue par la loi n° 88-227 du 11 mars 1988 relative à la transparence financière de la vie politique et de la réduction d’impôt prévue pour les dons et cotisations consentis à son profit, à compter de l’année suivante.

LES LIENS ET DOCUMENTS UTILES

0 élément(s) séléctionné(s)

Télécharger les documents sélectionnés

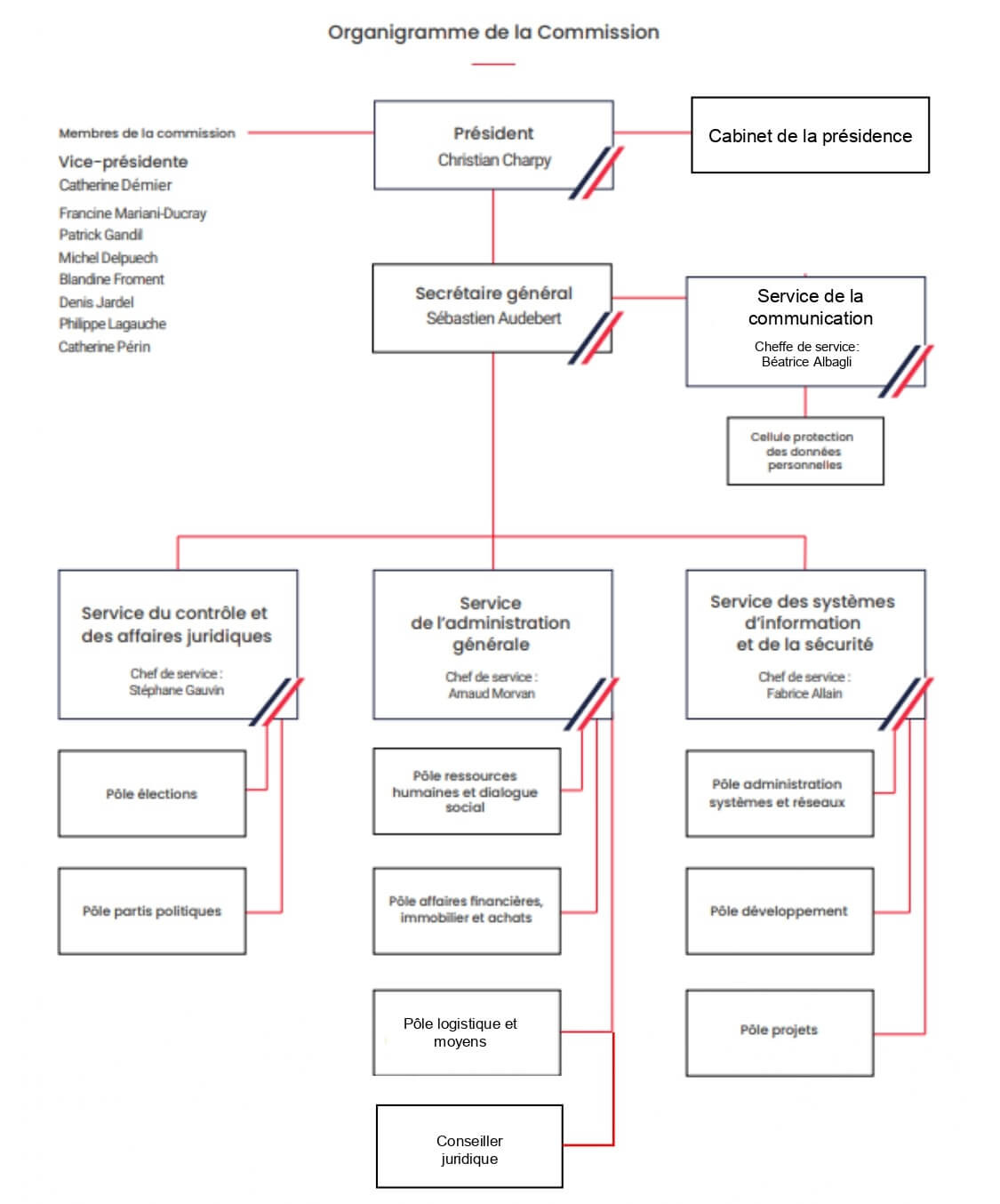

L'organisation de la Commission